ウォール街の暗号資産 保有者は誰か

ウォール街の暗号資産への関与はかつてない規模で拡大している。ブラックロック1社だけで、2026年の会長書簡にて暗号資産連動資産のAUMが1,500億ドル近くに達したと報告。上場企業が保有するビットコインは110万BTCを超える。機関投資家はETFラッパーを通じて51万3,000BTC以上を開示している。

しかし、このような集計値だけでは最も重要な問いが見えない。実際に誰が、どのインフラを通じて、何のために何を保有しているのか。

本記事は、ウォール街の暗号資産所有構造を5つのレイヤーで整理する。

まずSECの13F報告書からはじまり、企業のバランスシート、トークン化ファンドの仕組みに流れる資金を追い、カストディ業者に集中する鍵の保管ポイントを辿り、最後に四半期報告では捉えられないオンチェーンOTCフローまで分析する。

SEC提出書類でウォール街の暗号資産ETF保有実態判明

2025年第4四半期の23%の価格下落にもかかわらず、世界のビットコインETFフローは37億ドルのプラスを維持した。1年間のプロフェッショナルETF所有は全ETF投資家ベースの18%増加に対し、32%拡大した。

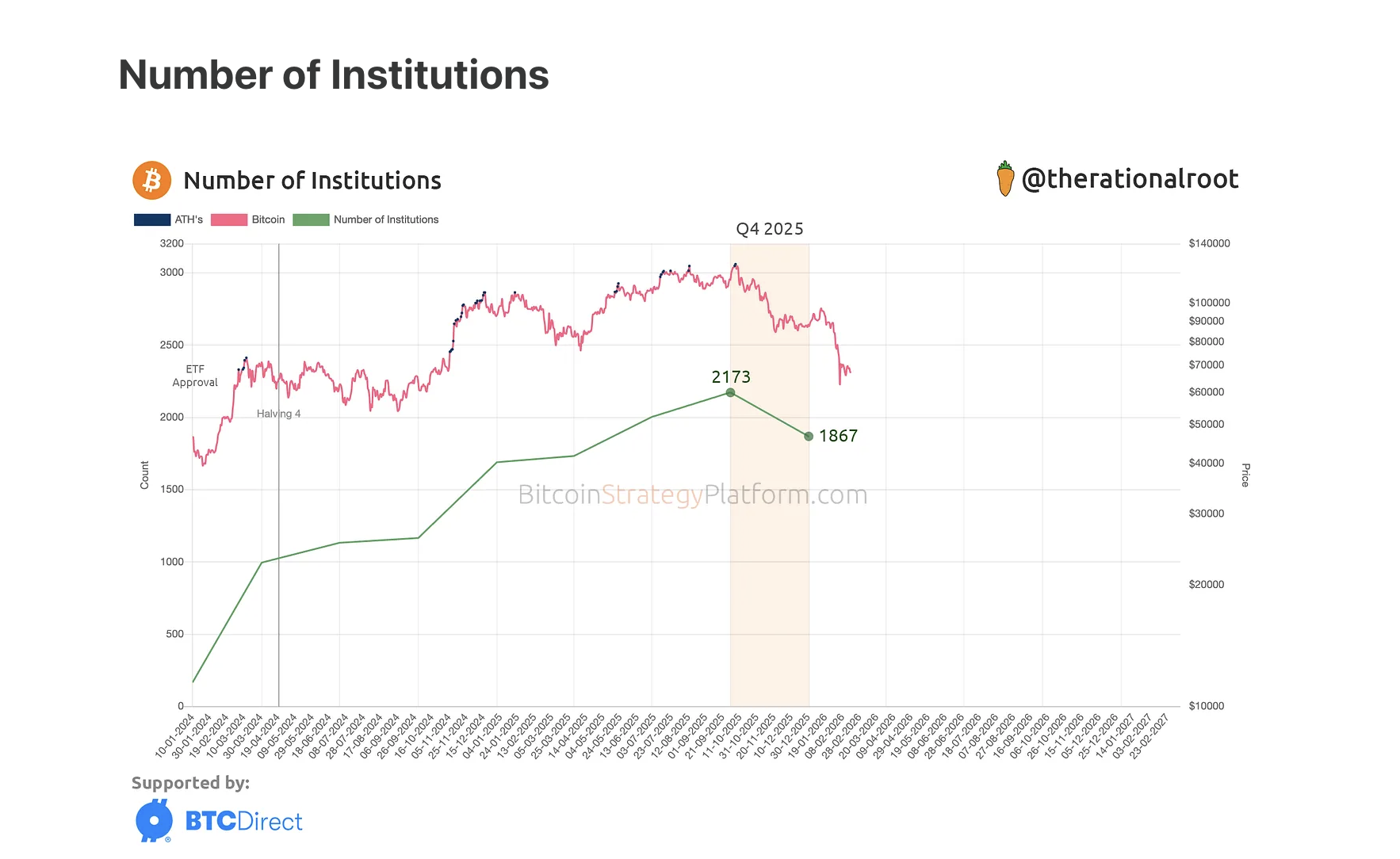

ETFを通じた機関投資家のBTC保有は51万3,000BTCを維持したものの、報告ファイラー数は2,173から1,867に減少した。

純ファイラー数: Bitcoin Strategy

純ファイラー数: Bitcoin Strategy

この全てが強い信念による資本とは限らない。現物ETFのロングとCME先物のショートを組み合わせたベーシストレード戦略は、ETF承認以来、機関投資家の主要戦略となっている。

ヘッジファンドのエクスポージャーは2025年第4四半期にほぼ10%減少、レバレッジ解消とベーシス縮小の影響。

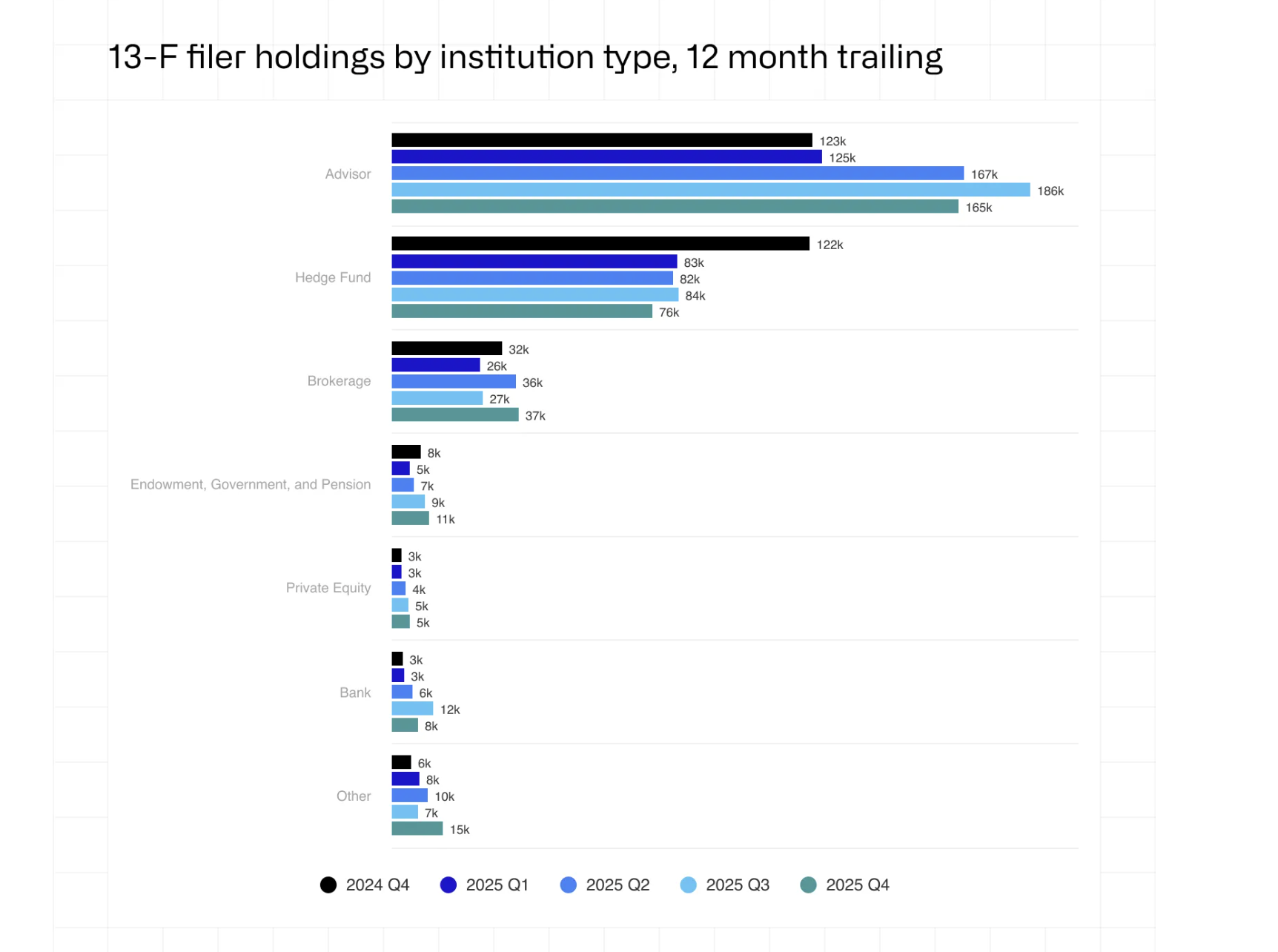

機関別13FファイラーBTC保有状況: CoinShares

機関別13FファイラーBTC保有状況: CoinShares

第4四半期の特徴はセクターごとの入れ替え。ミレニアムは8,100BTCを追加。アブダビのムバダラは2,300BTC追加。モルガン・スタンレーは1,900BTC追加。ダートマス大学がアイビーリーグで4校目の参入。

一方で、ブレバン・ハワードは1万7,700BTC削減。ハーバード大学は2割近く減らし、カナダロイヤル銀行は全て売却。いずれもCoinShares 2025年第4四半期レポートに記載。

年金基金や大学基金の暗号資産保有総額は2025年第3四半期に14億8,000万ドルでピーク、その後第4四半期には9億6,500万ドルに減少。

ただしETFはあくまでラッパー購入者しか見えない。実際の現物保有者は、バランスシートを見ないと実態が分からない。

企業の財務状況でビットコイン保有企業判明

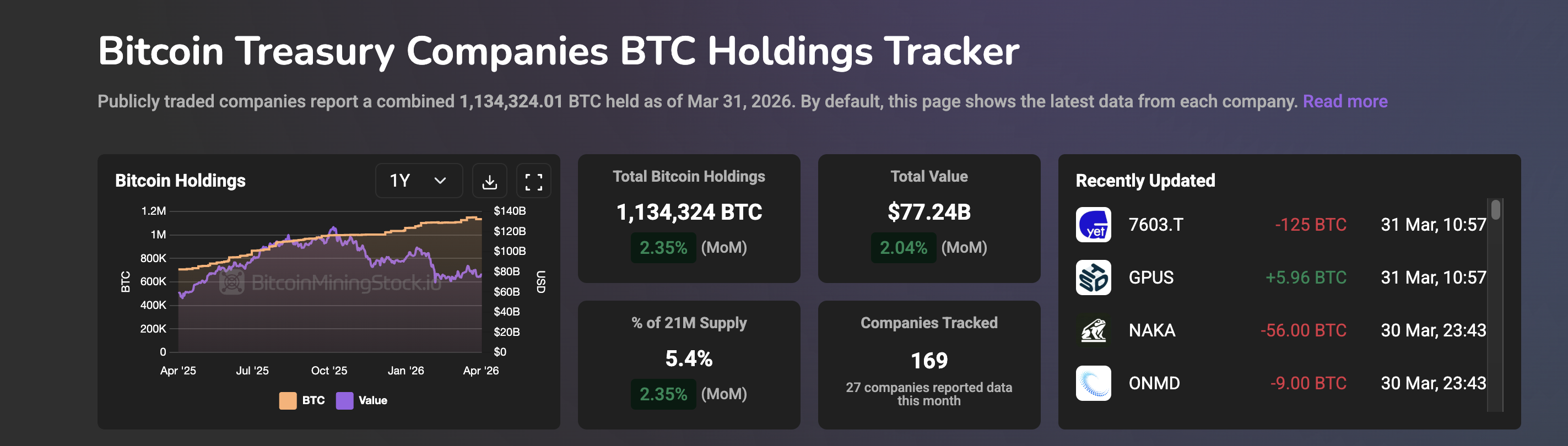

ETFを超えて、ビットコインを財務資産とする上場企業が着実に増加。2026年3月31日現在、上場企業によるBTC保有合計は1,134,324BTC。

ビットコイン保有企業: BitcoinMiningStock

ビットコイン保有企業: BitcoinMiningStock

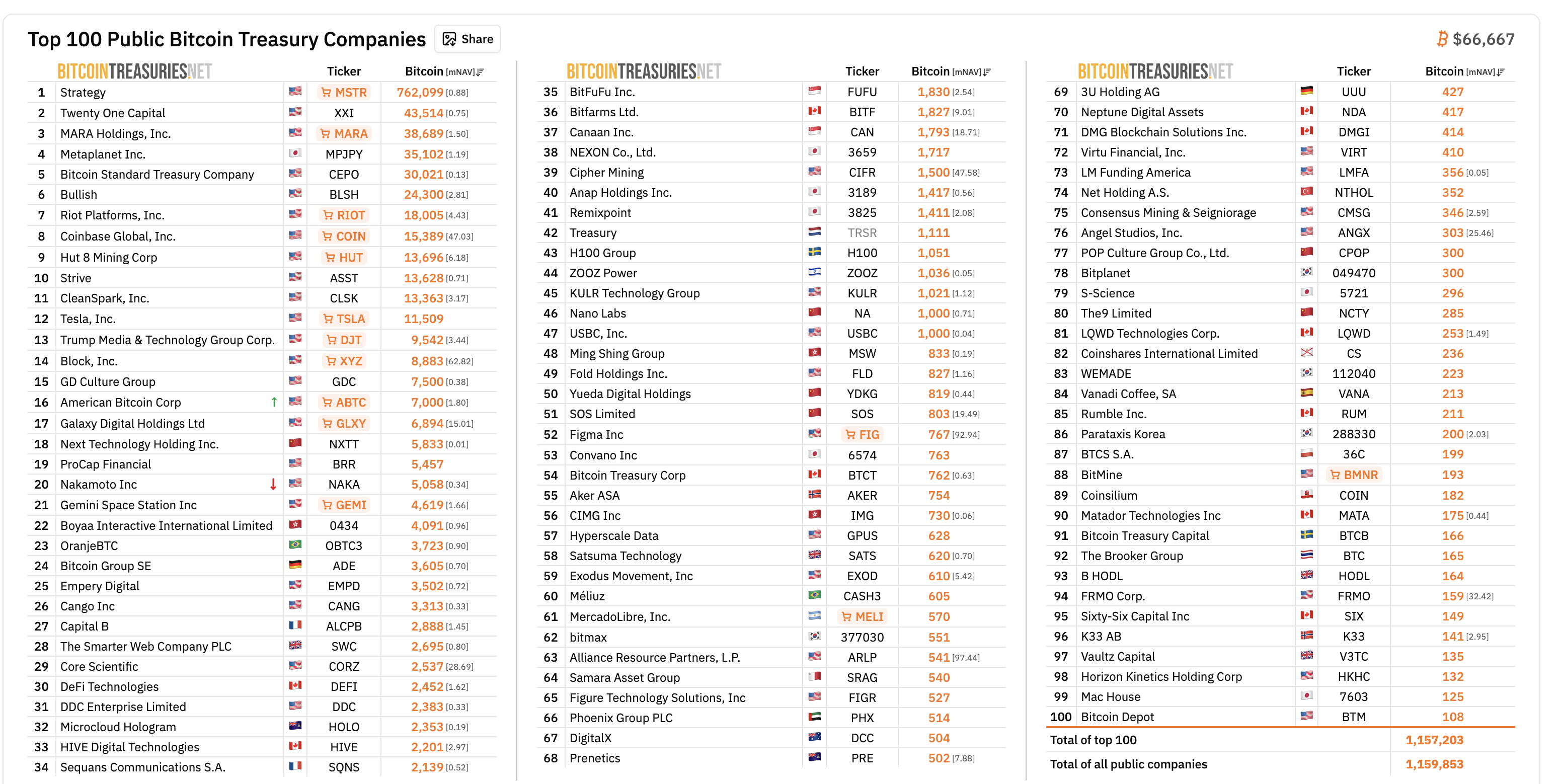

集中度は極めて高い。旧マイクロストラテジー(現ストラテジー)は2026年4月2日時点で76万2,000BTCを保有。他にもTwenty One Capital、MARAホールディングス、日本のメタプラネットなどが大口保有。

財務BTC保有企業: Bitcoin Treasuries

財務BTC保有企業: Bitcoin Treasuries

新規参入組も勢力図を塗り替えている。トランプ・メディア(DJT)は11,542BTCを保有していたが、うち2,000BTCを担保付きヘッジ契約(再度流用権あり)に差し入れ、会計上の保有は9,542BTCに減少。MARAは2026年3月に1万5,133BTCを債務返済のため損切り売却。

ただしこれら企業の財務保有は現物所有分に限る。ウォール街の大手は、ビットコイン現物を持たず別の仕組みでエクスポージャー拡大策を進めている。

トークン化ファンドと現実資産保有がオンチェーンと伝統金融の接点を示す

ウォール街の最大手企業の一部は、いまや1トークンも保有せずに暗号資産へのエクスポージャーを構築している。その手法は、伝統的な資産をトークン化し、オンチェーンに載せることによるもの。

ブラックロックのBUIDLファンドは、トークン化された米国債マネーマーケット商品で、総資産は28億5000万ドル(本稿執筆時点で21億7000万ドル)に達した。

2026年2月、ブラックロックはBUIDLの取引をユニスワップの分散型取引所で開始し、UNIガバナンストークンも購入した。これが初めてDeFi取引インフラとの直接的な関与となった。

同社の2026年会長書簡では、ステーブルコイン準備金が650億ドル、デジタル資産ETPが800億ドル、デジタル資産連動型運用資産残高がほぼ1500億ドルであると報告された。

市場全体も急拡大している。RWA.xyzの2026年4月時点データによれば、オンチェーンの米国債務が126億7000万ドル、これはトークン化された現実資産全体(275億9000万ドル)の約46%を占める。

トークン化現実資産の総額は、直近30日で31.61%増加し、エコシステム全体の資産保有者は70万8377件に達した。

BUIDLトークン化ファンドの運用資産残高推移 出典:RWA.xyz

BUIDLトークン化ファンドの運用資産残高推移 出典:RWA.xyz

これはウォール街が「暗号資産」ではなく「暗号資産インフラ」を保有するということ。しかし、そのすべては1つの条件に依存する。鍵を誰が持っているか、という点だ。

カストディマップが単一障害点を浮き彫りに

ウォール街の暗号資産を「誰が所有しているか」を知るだけでは全体像の半分にすぎない。もう半分は「鍵を誰が保有しているか」である。

コインベースは米国ビットコイン及びイーサリアムETF資産の8割超をカストディ。その事実はコインベースのブライアン・アームストロングCEOが認めている。ETF上場時点で現物型ビットコインETF11本中8本のカストディアンを担っていた。フィデリティのみ自社カストディ、ヴァンエックはジェミニを選定。

この集中状態は1つのクラスター依存を生む。カストディ先でサイバーインシデント、サービス障害やガバナンス不全が起きれば、複数ファンド同時に影響し、創設・償還や流動性全体へ波及するリスクがある。

トークン化側では、バンク・オブ・ニューヨーク・メロンがBUIDLの現金・有価証券カストディアン、アンクレージデジタル、BitGo、Copper、FireblocksがBUIDLの購読者を支援する構図。

2026年3月時点で、リスク分散を目指したマルチパーティ計算カストディや複数カストディアン体制の議論が始まっているが、具体的な構造変革には至っていない。

カストディマップを見ると、ウォール街の暗号資産エクスポージャーの本質的な逆説が浮き彫りとなる。分散型資産クラスなのに、ますます中央集権的なインフラに集約される構造。しかもそのインフラを通じ、所有者の中には申告義務のない「不可視の大口保有者」も存在し続ける。

影の保有者と届出では見えない現実

13F報告は適格資産1億ドル超の米国機関投資家だけが対象。ファミリーオフィスやオフショア組織、仲介経由の政府系ファンドなどには開示義務がない。

これがウォール街の暗号資産所有構造に根本的な死角を生んでいる。

オンチェーンデータは、報告書では把握できない事実も明らかにする。

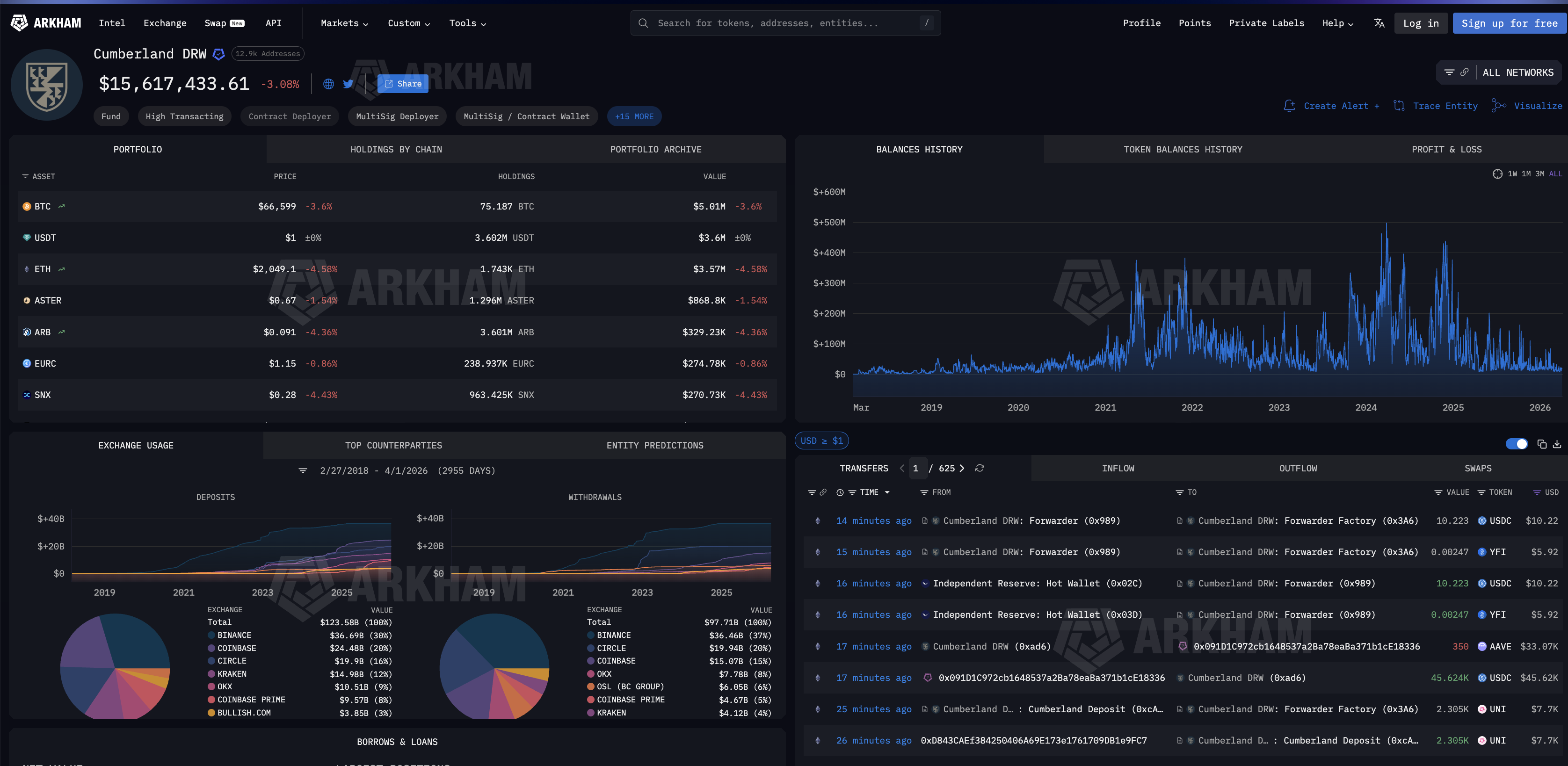

カンバーランドDRWはウォール街主要OTCデスクの1つで、2018年以降の主要取引所への入金計1235億8000万ドル、出金977億1000万ドルを処理している。

カンバーランドDRW エンティティ概要 出典:Arkham

カンバーランドDRW エンティティ概要 出典:Arkham

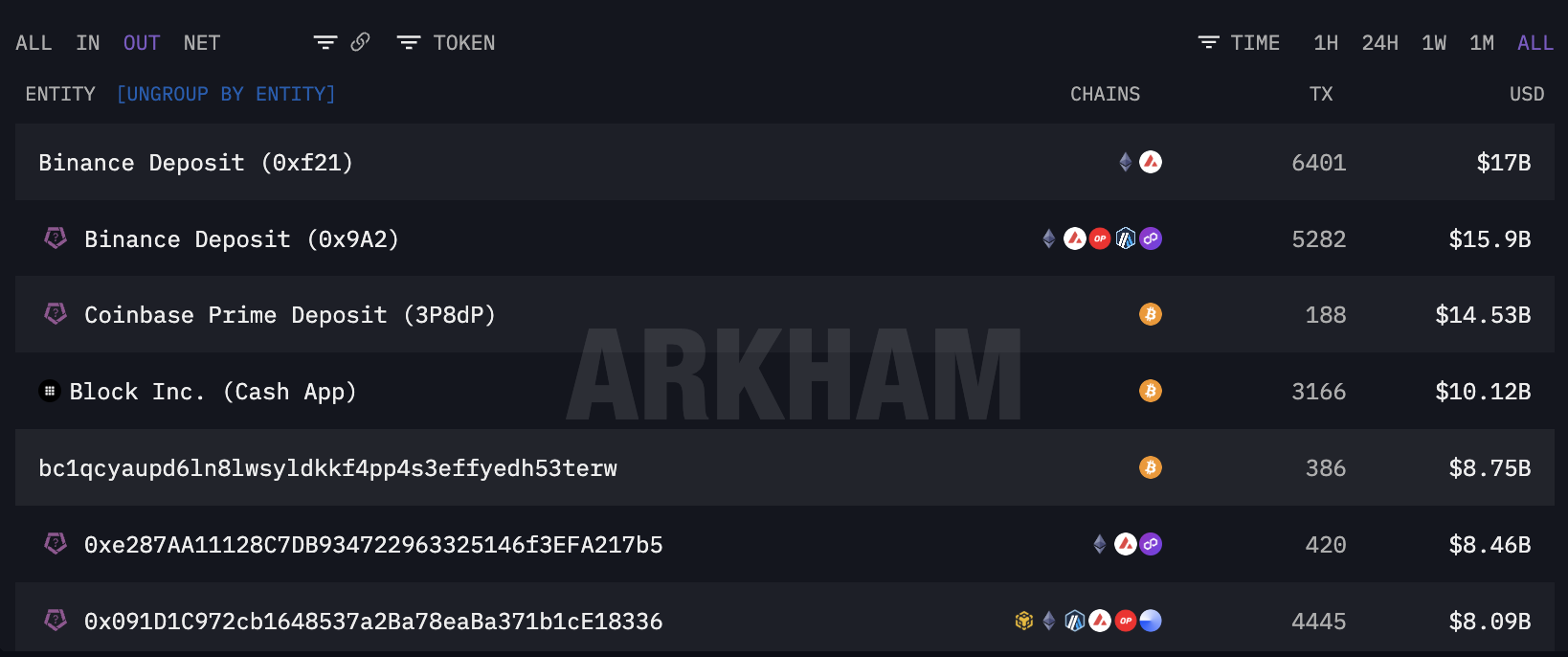

カンバーランドの出金先を絞り込むことで、実際に機関投資家マネーがどこに向かうかが見える。全期間での最大アウトフロー先はバイナンスへ170億ドル、コインベースプライムへ145億3000万ドル(ETF創設目的との見方)、Block Inc.へ101億2000万ドルなどが上位。

主な出金カウンターパーティ 出典:Arkham

主な出金カウンターパーティ 出典:Arkham

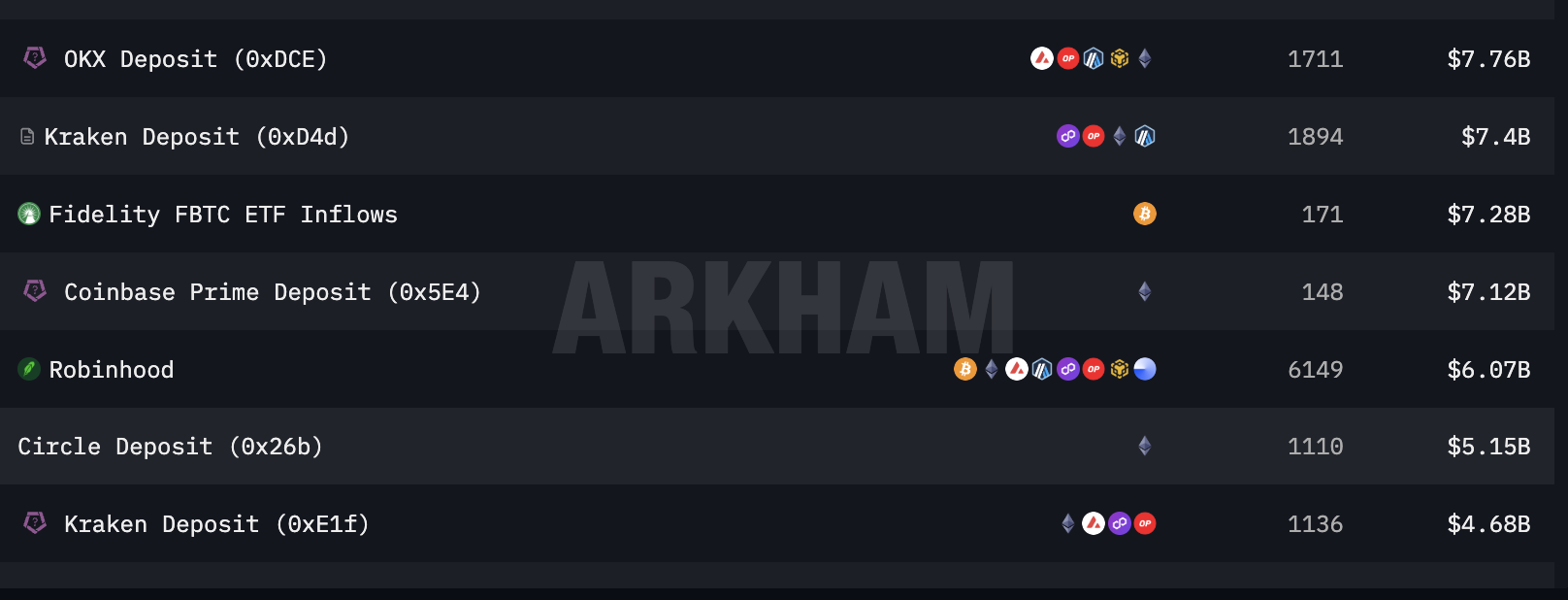

さらにカウンターパーティ一覧を辿ると、ETFおよび機関流動性回路の存在も確認できる。フィデリティのFBTC ETF流入は、171件で計72億8000万ドルを記録。

その他の出金カウンターパーティ 出典:Arkham

その他の出金カウンターパーティ 出典:Arkham

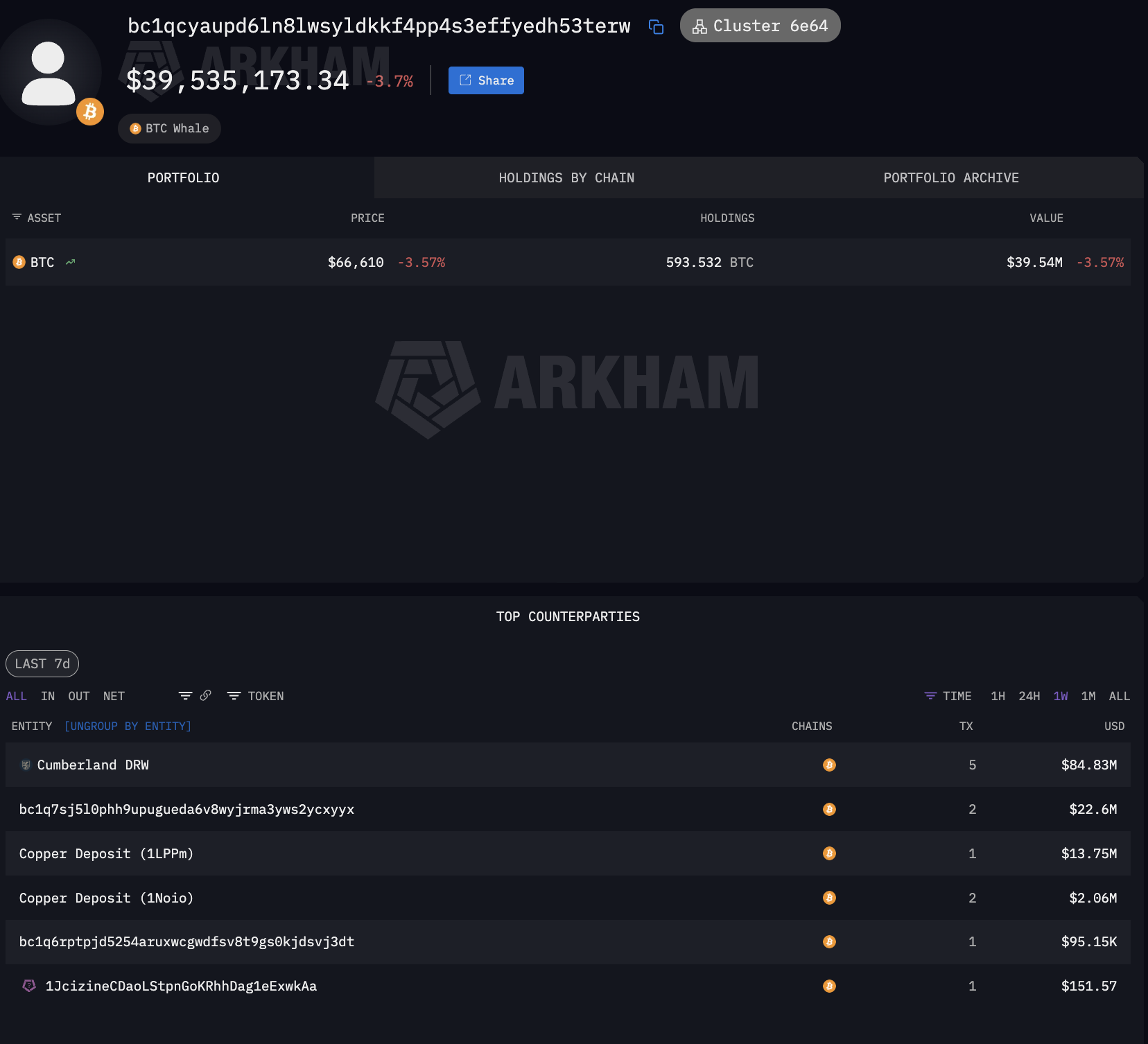

こうしたラベル付けされたフローのほか、多数の未ラベルウォレットへも数十億ドル規模が送金されている。未ラベルのBTC受取最大ウォレットbc1qcyau...は、386件で87億5000万ドルを受領。

現在593ビットコインを保有し、カストディにはCopperの機関向けプライム・ブローカレッジサービスを利用している。

このパターン、すなわちウォール街のトレーディング企業を通じた大口OTC調達と、機関投資家向けプライム・ブローカレッジカストディの組み合わせは、ファミリーオフィスやソブリンファンドがETF発行体と同じインフラで運用する際の典型例を示している。ただし申請義務は課されない。

Copperカストディ利用の可能性があるファミリーオフィス 出典:Arkham

Copperカストディ利用の可能性があるファミリーオフィス 出典:Arkham

申請資料が一部の答えを示す。ブロックチェーンが残りを明かす。

この2つのギャップは、下落相場で買い、今も機関投資家向けカストディで保有し続ける影の保有者の持続的な需要を覆い隠している。これはETF追跡ツールが捉えるよりも、はるかに深い構造的支えを意味する。

同じギャップが、表に出ていない大口集中リスクも隠している可能性がある。

関連コンテンツ

イランは現在、暗号資産で1隻あたり200万ドルを請求 18隻のタンカーが支払い済み

Pepeto価格予測、FTX以来最低レベルに達した暗号資産の恐怖にもかかわらず150倍を目標に