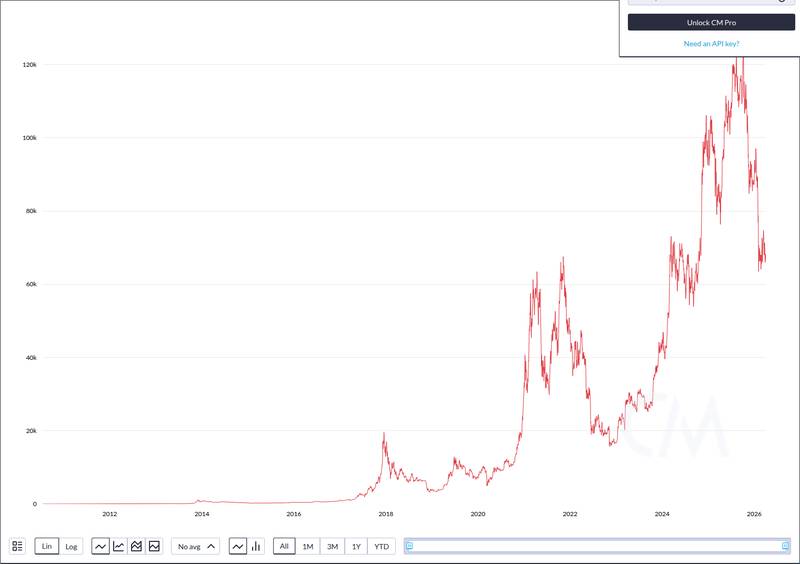

Кити Bitcoin втратили $30,9 млрд у Q1, оскільки щоденні реалізовані збитки досягли $337 млн

Адреси Bitcoin, які утримують від 100 до 10 000 BTC, реалізували збитки в середньому на $337 мільйонів на день протягом першого кварталу 2026 року, досягнувши загальної суми приблизно $30,9 мільярда за квартал. Стійкий продаж великими власниками, класифікованими як акули та кити в ончейн-аналітиці, знаменує один із найважчих періодів реалізації збитків з часів ведмежого ринку 2022 року і збігається з екстремальним страхом на криптовалютних ринках.

Що розкриває $30,9 мільярда реалізованих збитків про поведінку китів

Відмінність важлива: це реалізовані збитки, а не паперові втрати. Кити та акули активно переміщували Bitcoin за цінами нижче їхньої базової вартості, фіксуючи збитки ончейн замість утримання через спад.

Адреси, які утримують від 100 до 1 000 BTC, часто позначені як акули, становили приблизно $188,5 мільйона щоденних реалізованих збитків протягом першого кварталу. Кити, які утримують від 1 000 до 10 000 BTC, додали ще $147,5 мільйона на день, досягнувши загальної щоденної суми, зазначеної у заголовку.

Квартальна сума відображає стійку капітуляцію протягом приблизно 90 торгових днів, а не одну подію ліквідації. Така послідовність свідчить про те, що великі власники стикалися з постійним маржинальним тиском або стратегічним перепозиціюванням, а не з одноразовим шоком, динаміка, яка також сформувала ширшу розповідь Bitcoin як безпечного притулку цього тижня.

Чому великі власники продовжували продавати зі збитками

Тижневий звіт Glassnode на початку лютого зазначив, що 7-денна проста ковзна середня реалізованих збитків Bitcoin зросла вище $1,26 мільярда на день під час поточного скорочення. Аналітики написали, що підвищена реалізація збитків свідчить про те, що продажі, спричинені страхом, зберігаються, а слабкий споповий попит посилює тиск.

Той самий аналіз Glassnode вказав, що Bitcoin втратив справжню ринкову середню біля $80 200, при цьому реалізована ціна близько $55 800 визначає нижню межу, де довгостроковий капітал історично повторно залучався. Така цінова структура дала китам обмежений стимул утримувати через подальші падіння.

CoinMetrics ончейн-контекст, що підтримує обговорення мережевого потоку навколо bitcoin.

CoinMetrics ончейн-контекст, що підтримує обговорення мережевого потоку навколо bitcoin.

Кілька можливих факторів пояснюють стійке фіксування збитків. Примусові маржин-коли на позиціях з кредитним плечем, стратегії збору податкових збитків перед регуляторними термінами та ротація портфеля в стейблкоїни або фіат, усе це представляє правдоподібні мотивації. Часові рамки першого кварталу, протягом яких Bitcoin значно впав нижче справжньої ринкової середньої, дали великим власникам повторні можливості виходу за прогресивно гіршими цінами.

Деякі аналітики припустили, що розпродаж підвищує ймовірність ведмежого ринку у стилі 2022 року з можливим дном у четвертому кварталі 2026 року, хоча це залишається непідтвердженим коментарем, а не усталеним ринковим результатом. Подібним чином діапазон від $40 000 до $50 000 був запропонований як потенційна нижня межа згідно з непідтвердженими припущеннями аналітиків.

Що сигналізує капітуляція китів для настрою щодо Bitcoin

Bitcoin торгувався за $67 245 на момент друку, зріс на 0,57% за 24 години, з ринковою капіталізацією близько $1,35 трильйона та приблизно $21,38 мільярда щоденного обсягу. Скромне відновлення майже не змінило ширший настрій, навіть коли інші основні токени продемонстрували відносну силу в останніх сесіях.

Індекс страху і жадібності криптовалют становить 11, глибоко на території екстремального страху. Це значення узгоджується з поведінкою китів: коли великі власники активно реалізують мільярди збитків, роздрібні та інституційні настрої мають тенденцію слідувати вниз.

Історично періоди важкої капітуляції китів іноді передували ринковим днам, оскільки примусові продавці вичерпували свій надлишок пропозиції. Реалізацію збитків у першому кварталі можна розглядати як подію очищення, але лише якщо споповий попит повернеться, щоб поглинути продажі. Оцінка Glassnode слабкого спопового попиту свідчить, що поглинання ще не відбулося.

Картина, що вимальовується з першого кварталу, є картиною широкого делевереджингу серед найбільших неторгових власників Bitcoin. Чи представляють ці зафіксовані збитки дно капітуляції чи ранню стадію глибшого розгортання, значною мірою залежить від того, чи зможе Bitcoin повернути справжню ринкову середню біля $80 200, рівень, який Glassnode визначив як розділову лінію між відновленням і продовженням скорочення. На ширшому ринку тиск на великих власників Bitcoin контрастує з власним ключовим моментом Ethereum навколо діяльності стейкінгу фонду.

Застереження: ця стаття призначена лише для інформаційних цілей і не є фінансовою або інвестиційною порадою. Ринки криптовалют і цифрових активів несуть значний ризик. Завжди проводьте власне дослідження перед прийняттям рішень.

Вам також може сподобатися

Ціна XRP під загрозою падіння на 15%, оскільки ймовірність ухвалення CLARITY Act знижується на Kalshi

Spiro представляє 1 000 нових мотоциклів у рамках розширення програми електромобільності в штаті Огун