金融庁、暗号資産「20%分離課税」を解説|こどもNISA創設案も

この記事の要点

- 金融庁が2026年2月25日に広報誌で税制改正を解説

- 暗号資産の課税が最大55%から20%分離課税へ変更方針

- 取引損失の最大3年間の繰越控除制度を新設へ

- 0〜17歳対象の「こどもNISA」を2027年1月に創設予定

- 金商法改正が前提で新税制は2028年1月施行の見方も

まずは暗号資産の税金・確定申告を詳しく

>> 税金の基礎知識から申告分離課税20%移行まで

金融庁、アクセスFSAで税制改正大綱を解説説

金融庁は2026年2月25日、広報誌「アクセスFSA」2月号を公開し、令和8年度税制改正大綱に盛り込まれた暗号資産(仮想通貨)の課税制度見直しと、0〜17歳を対象とする「こどもNISA」の創設を含むNISA制度の拡充について解説しました。

暗号資産の課税方式については、現行の最大55%の総合課税から、一定の取引を対象に20%の申告分離課税へ変更する方針が示されています。

この改正は金融商品取引法(金商法)などの改正を前提としており、改正法の施行日の翌年1月以降に適用される予定とされています。

また、NISA制度についても、つみたて投資枠の対象商品の拡充に加え、未成年を対象とした非課税投資制度の創設が盛り込まれており、幅広い年齢層における資産形成の環境整備が図られる方針です。

分離課税と暗号資産ETF方針を明記

金融庁、申告分離課税・暗号資産ETF解禁などを明記|改正大綱主要項目を公表

暗号資産税制、20%分離課税の適用範囲と3年繰越控除

画像:金融庁資料より引用

画像:金融庁資料より引用

暗号資産の分離課税対象、業者経由取引の定義を明示

金融庁は、分離課税の対象となる「一定の暗号資産取引」について、暗号資産取引業者(仮称)が取り扱う暗号資産の当該業者に対する売却や、売委託に該当する取引を指すと説明しています。

売委託は、暗号資産取引業者を通じて他の投資家へ売却する取引を指しており、取引業者を介した売買が制度の対象として位置付けられています。

分離課税案の対象拡大、暗号資産ETFの位置付け

さらに、投信法施行令の改正を前提に、一定の暗号資産を投資対象とするETF(上場投資信託)についても分離課税の対象とする措置が示されました。

現行制度では、有価証券等から生じる所得はNISA口座以外の取引で基本的に20%の分離課税が適用される一方、暗号資産取引から生じる所得には最大55%の総合課税が適用されています。

金融庁はこの税率について「所得税と住民税の合算で、復興特別所得税を除いた数値である」と説明しています。

大綱で示された方針に沿って制度が整えば、暗号資産の売買益についても株式取引と同様の税率で課税される枠組みとなります。

暗号資産損失の繰越控除を創設、最大3年を明記

また、令和8年度税制改正大綱では、分離課税の対象となる暗号資産取引で生じた損失について、最大3年間の繰越控除を認める制度の創設も盛り込まれています。

現行制度では暗号資産取引の損失を翌年以降に繰り越すことはできませんが、新制度の導入後は翌年以降の利益と相殺できる仕組みとなる見通しです。

暗号資産課税の見直し方針示す

2026年度税制改正大綱で暗号資産税制を見直し、申告分離課税・3年繰越控除導入へ

0〜17歳向け「こどもNISA」創設、投資枠と制度設計を整理

画像:金融庁資料より引用

画像:金融庁資料より引用

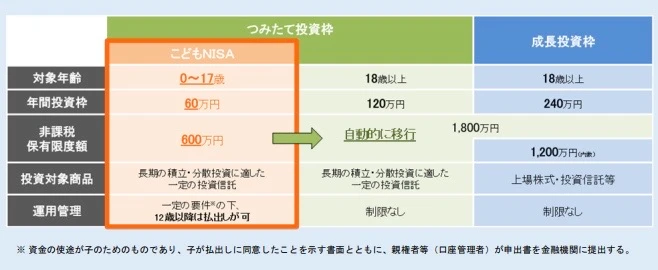

こどもNISAの投資枠、年間60万円・上限600万円を明記

こどもNISAについては、2027年1月以降、つみたて投資枠の対象年齢を撤廃し、0〜17歳の期間に限り年間投資枠を60万円、非課税保有限度額を600万円とする内容が大綱に明記されました。

現行のNISAでは、つみたて投資枠の対象年齢が18歳以上で、年間投資枠は120万円、非課税保有限度額は成長投資枠と合わせて1,800万円に設定されています。

ジュニアNISAとの差異、払出し要件と自動移行を整理

金融庁は、過去に設けられたジュニアNISAとの相違点についても説明しています。

ジュニアNISAでは原則18歳まで資金の払出しができませんでしたが、こどもNISAでは一定の要件を満たす場合、12歳以降に払出しが可能となります。

さらに、ジュニアNISAでは非課税期間が5年間に限られていましたが、こどもNISAでは成人後のNISAと同様に非課税期間が無期限とされました。

口座名義人が18歳に達した際には、手続きを行うことなく、成人後のつみたて投資枠へ自動的に移行する仕組みが採用されています。

制度改革とアプリ連携が投資後押し

Z世代の約1割が暗号資産を保有、制度改革とアプリ連携が後押し|国内銀行調査

金商法改正を前提に暗号資産税制見直しが進展

暗号資産の税制見直しを巡っては、2025年12月19日に政府・与党が取りまとめた令和8年度税制改正大綱において、現物取引やデリバティブ取引、ETFから生じる所得を分離課税の対象とし、3年間の繰越控除制度を創設する方針が盛り込まれました。

税制改正の前提となる金商法などの改正を巡っては、金融審議会ワーキング・グループが同年12月10日に最終報告書を公表し、暗号資産の規制を資金決済法から金商法へ移行する方針を示しています。

最終報告書では、インサイダー取引規制の導入や、銀行の子会社による暗号資産交換業への参入解禁などを含む制度見直しが整理されました。

金商法の改正案は2026年の通常国会に提出される予定で、分離課税の適用開始は改正法施行日の翌年1月以降と規定されています。

市場関係者の間では、制度設計や実務対応に要する期間を踏まえ、新税制の施行時期が2028年1月となる可能性も示されています。

>>最新の仮想通貨ニュースはこちら

税制改正関連の注目記事はこちら

金融庁、申告分離課税・暗号資産ETF解禁などを明記|改正大綱主要項目を公表

国内暗号資産ETF「2028年解禁」見通し、申告分離課税も同時施行か=報道

金融庁、暗号資産105銘柄を「金商法の対象」として取り扱いへ|業界や投資家に広がる波紋

Source:金融庁発表

サムネイル:AIによる生成画像

関連コンテンツ

ニューズウィーク日本版が特集する「日本人が知らないAI金融の最前線」でフィンテック革命を探る

香港財務長官、来年度予算案でステーブルコインやトークン化資産などへの取り組みに言及