銀の供給危機懸念 バイナンスで貴金属資産7兆ドル

COMEXで銀在庫の減少が続く一方、バイナンスの新たなゴールド・シルバー無期限先物は、数週間で取引高が700億ドルを突破した。

金属市場と暗号資産デリバティブ市場の急速な収斂は、貴金属への24時間365日の合成エクスポージャー需要が急増していることを示す。

現物銀の逼迫と暗号・金属市場でデリバティブ需要加速

バイナンスは、XAU/USDTおよびXAG/USDTの無期限契約で700億ドル超の取引高を記録した。

これは、24時間365日、オンチェーンで金価格・銀価格の値動きへのアクセス志向が強いことを示す節目である。トレーダーが伝統市場の取引時間制約を受けずに、暗号資産のネイティブプラットフォームで金属エクスポージャーを求める傾向が一層強まっている証左。

同時に、現物銀の需給はひっ迫化している。先物裏付け銀在庫は減り続けており、3月〜5月のロール期間では1日あたり3000万オンスの移行が発生。このペースが続けば、現行の建玉も解消される可能性がある。

先物カーブの構造も警戒感を高める。SOFR(担保付翌日物資金調達金利)や保管料などの資金調達コストを考慮すると、3月〜5月のスプレッドはバックワーデーションに接近。これは即時の現物需給が将来引渡しより優先されることを示唆。

キャリー調整後で見ると、バックワーデーションは現時点で現物銀が将来的価値を上回っているサイン。

24時間取引で金属・暗号資産にボラティリティ拡大

先物価格の上昇はこの傾向をさらに強める。先高観が強まれば、投機筋の買いが増え、生産者や保有者も値上がりを見込んで現物を手放しにくくなり、市場からさらに金属が消える展開となる。

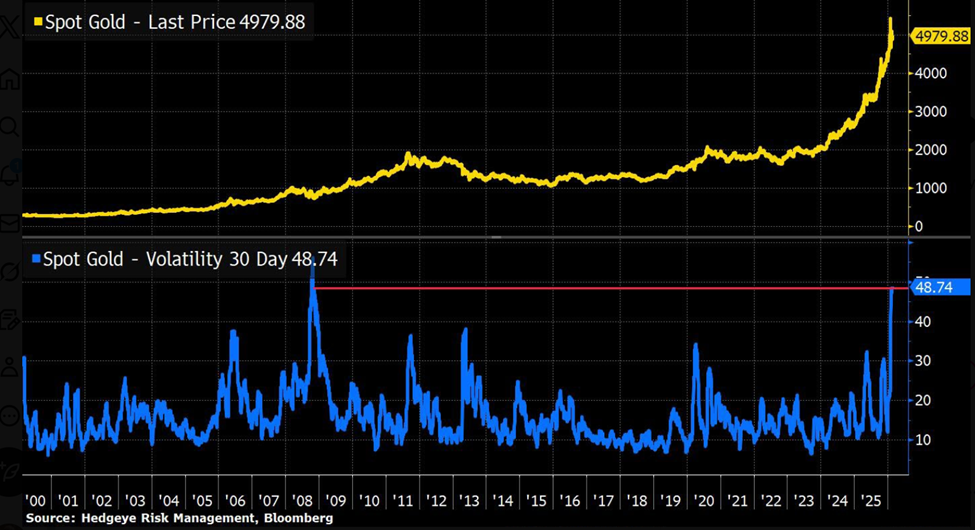

一方、金のボラティリティは急上昇。30日間ボラティリティは2008年以来の高水準となっている。これはマクロ環境の不確実性やデリバティブ市場での急速なポジション変動を反映。

金の30日間ボラティリティは2008年以来の高水準 出典: Investment researcher Hedgeye on X

金の30日間ボラティリティは2008年以来の高水準 出典: Investment researcher Hedgeye on X

このような24時間365日取引への構造的シフトは、暗号資産取引所に限った現象ではない。CMEグループは、5月29日から規制当局の承認を前提に、CME Globexで暗号資産の先物・オプションを24時間365日取引可能とする計画を発表。

CMEは、2025年に暗号資産先物・オプションの名目取引高が3兆ドルと過去最高を記録したとして、デジタル資産リスク管理への需要急増を挙げている。

2026年の年初来データでも、平均日次取引高は前年比46%増、先物平均出来高も47%増となり、機関投資家の参加が継続的に拡大していることが裏付けられる。

この動きにより週末の価格ギャップリスクも軽減される。市場が地政学的・マクロ的ショックへ即時に反応できる環境となる。ちなみに、この仕組みは既にバイナンスなど暗号資産取引所では標準装備されている。

これらを総合すると、デリバティブ取引の急増、銀在庫の加速的減少、金の高ボラティリティ、24時間365日取引の常態化は、市場が構造的に新たな局面へ移行しつつあることを示す。

現物供給のひっ迫と金融アクセスの拡大を背景に、トレーダーは金属保管庫とデジタル注文板の両方で希少性のリスクを織り込みつつある。

関連コンテンツ

XRP価格ニュース:DeepSnitch AIのコミュニティは、ライブAI分析スイートが100倍予測の主要な推進力であると確信、XRPとDOGEは勢いの欠如を示す

ロシアの税務当局、BitRiver子会社に対し破産手続きを申請