Un rapport sur l'emploi américain solide retarde l'assouplissement de la Fed alors que Bitcoin fait face à son prochain test macro

Un rapport sur l'emploi américain exceptionnel aurait dû clarifier l'histoire macro actuelle. Au lieu de cela, il a révélé une image contrastée qui maintient Bitcoin vulnérable à court terme.

La croissance des emplois salariés a largement dépassé les attentes, mais les données plus faibles sur la population active et les ménages suggèrent que le marché du travail pourrait être plus solide en surface qu'en profondeur.

L'économie américaine a créé 178 000 emplois en mars, soit près de trois fois l'estimation consensuelle de 60 000, et le chômage a chuté à 4,3 %. C'est le genre de chiffre qui réinitialise les récits macroéconomiques et frappe les actifs à risque avant que les traders ne terminent leur première lecture.

Bitcoin se négociait autour de 67 000 $, imperturbable face aux données. Le rendement du Trésor à 10 ans a grimpé de quatre points de base à 4,35 %, et l'indice du dollar est monté à 100,08.

La première lecture du marché était simple : un marché du travail qui semble aussi fort donne moins de raisons à la Réserve fédérale de réduire ses taux, ce qui entraîne des conditions financières plus strictes et pèse sur un actif sensible à la macro comme Bitcoin.

Pourquoi c'est important : Le marché traite les chiffres de l'emploi comme une raison pour la Fed de maintenir sa position, ce qui maintient la pression sur les rendements, le dollar et les actifs à risque tels que Bitcoin. Mais si la faiblesse sous-jacente réapparaît dans les données d'avril, cette même histoire macro peut basculer rapidement.

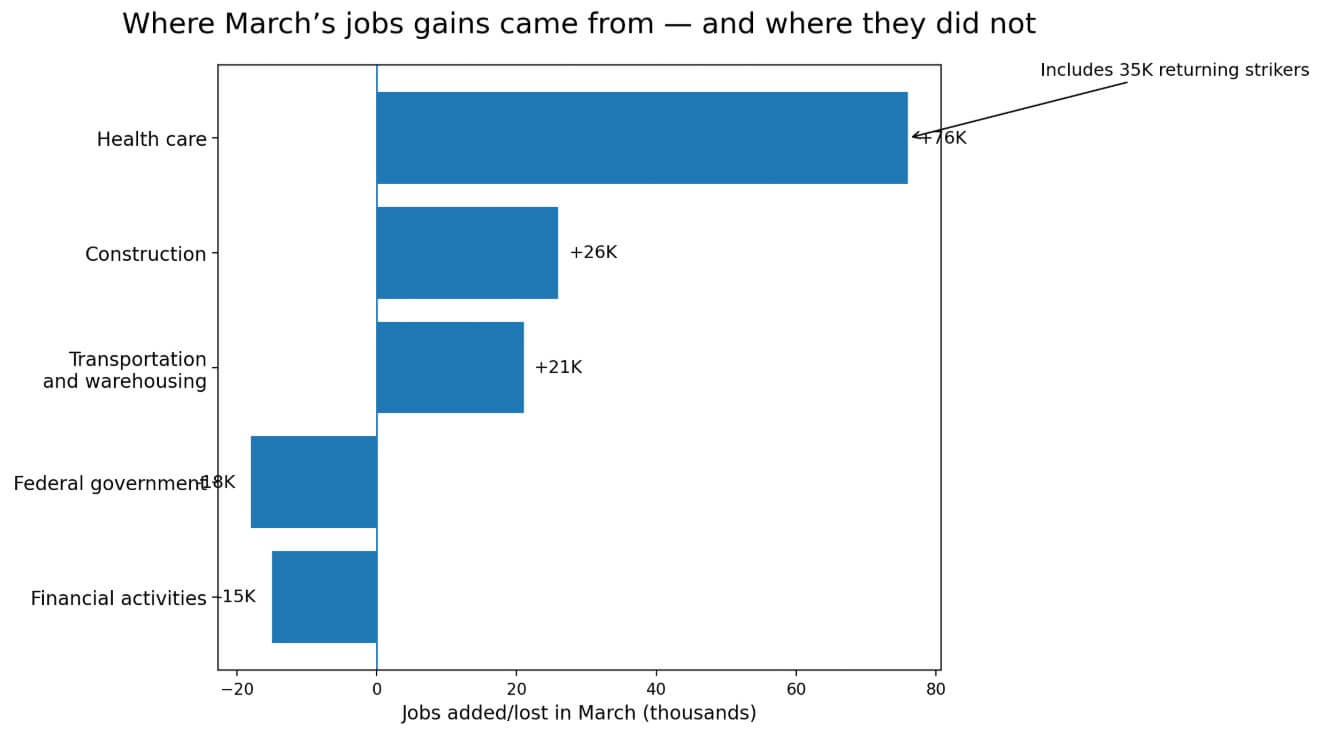

En examinant de plus près l'origine de ces 178 000 emplois, l'image devient moins claire. Le secteur de la santé a ajouté à lui seul 76 000 postes, dont 35 000 étaient des travailleurs revenant d'une grève dans des cabinets médicaux. Les chiffres représentaient un rattrapage d'embauche.

La construction a ajouté 26 000 emplois, en partie aidée par la météo, et le transport et l'entreposage ont contribué à hauteur de 21 000. L'emploi du gouvernement fédéral a chuté de 18 000, et les activités financières ont perdu 15 000 emplois.

Le BLS a noté que l'emploi salarié total avait peu évolué net au cours des 12 mois précédents.

Ce contexte fait de mars un rebond après un février bruyant, avec un rattrapage spécifique à certains secteurs faisant l'essentiel du travail.

Un graphique à barres montre que le secteur de la santé mène les gains d'emplois de mars à 76 000, dont 35 000 grévistes de retour, tandis que le gouvernement fédéral et les activités financières ont perdu des emplois.

Un graphique à barres montre que le secteur de la santé mène les gains d'emplois de mars à 76 000, dont 35 000 grévistes de retour, tandis que le gouvernement fédéral et les activités financières ont perdu des emplois.

L'enquête auprès des ménages va dans l'autre sens

L'enquête auprès des ménages, qui suit les personnes employées et au chômage dans l'ensemble de la population, a évolué dans la direction opposée aux chiffres de l'emploi salarié.

La population active civile s'est contractée de 396 000 en mars, la participation tombant à 61,9 %. L'emploi des ménages a diminué de 64 000, et le nombre de personnes hors de la population active a augmenté de 488 000.

Les travailleurs marginalement attachés ont bondi de 325 000 à 1,9 million, et les travailleurs découragés ont grimpé de 144 000 à 510 000. La semaine de travail moyenne est raccourcie à 34,2 heures.

Le salaire horaire moyen n'a augmenté que de 0,2 % d'un mois sur l'autre et de 3,5 % d'une année sur l'autre, sans accélération salariale pour compléter la performance de l'emploi salarié.

| Indicateur | Lecture de mars | Pourquoi c'est important |

|---|---|---|

| Emplois non agricoles | +178K | Fort dépassement des attentes |

| Taux de chômage | 4,3% | Fait paraître le marché du travail solide à première vue |

| Population active civile | -396K | Suggère une participation plus faible au marché du travail sous le titre |

| Taux de participation à la population active | 61,9% | Moins de personnes travaillent ou cherchent du travail |

| Emploi des ménages | -64K | L'enquête basée sur les personnes a évolué à l'opposé de l'enquête salariale |

| Hors de la population active | +488K | Renforce la lecture plus douce sous le capot |

| Travailleurs marginalement attachés | +325K à 1,9M | Montre un attachement au travail plus faible à la marge |

| Travailleurs découragés | +144K à 510K | Signale que plus de travailleurs abandonnent la recherche d'emploi |

| Semaine de travail moyenne | 34,2 heures | Une semaine de travail plus courte peut indiquer une demande de main-d'œuvre plus faible |

| Salaire horaire moyen | +0,2% m/m, +3,5% a/a | Aucune réaccélération salariale pour confirmer la performance de l'emploi salarié |

La révision de février ajoute une autre couche. Le BLS a abaissé février à -133 000 contre -92 000 et révisé janvier à la hausse à 160 000 contre 126 000. La révision nette sur deux mois n'était que de -7 000, rendant le modèle bruyant et manquant de tendance directionnelle cohérente.

La croissance de l'emploi salarié au premier trimestre s'est établie en moyenne à environ 68 000 par mois, un rythme faible selon tout critère d'expansion.

Le BLS révise les estimations mensuelles deux fois à mesure que des rapports d'employeurs supplémentaires arrivent et que les facteurs saisonniers sont réinitialisés.

Depuis 2003, la révision absolue moyenne de la première à la troisième estimation a été de 51 000 emplois. Une révision de cette ampleur ferait passer mars de 178 000 à environ 127 000, ce qui est nettement moins spectaculaire.

Pour effacer entièrement le dépassement, mars aurait besoin d'un chiffre de création d'emplois dépassant 118 000, soit environ 2,3 fois la moyenne historique, et le bruit de révision ordinaire n'y parvient pas.

La révision de référence annuelle du BLS a supprimé 898 000 emplois du niveau de l'emploi salarié de mars 2025, soit quatre fois la révision de référence absolue moyenne de la décennie précédente.

La révision a établi que les emplois salariés de première impression ont récemment comporté plus d'incertitude que ce que les marchés intègrent généralement dans les prix pendant la première heure de négociation suivant une forte impression.

Cela laisse le marché avec une question étroite : Mars était-il une véritable réaccélération de la demande de main-d'œuvre, ou une forte impression de titre masquant une tendance sous-jacente plus douce ? Le prochain mouvement de Bitcoin dépend moins du dépassement du titre lui-même que de laquelle de ces lectures les prochaines données confirmeront.

Le canal des taux derrière la baisse de Bitcoin

La Réserve fédérale a maintenu sa fourchette cible à 3,50 % à 3,75 % en mars.

La projection du participant médian situait le chômage de 2026 à 4,4 %, l'inflation PCE à 2,7 % et le taux des fonds fédéraux de fin d'année à 3,4 %. Le chômage de mars à 4,3 % et une impression salariale de 178 000 n'ont donné aucune urgence aux décideurs de bouger.

La recherche de NYDIG encadre le lien Bitcoin-macro dans les mêmes termes : BTC se négocie en fonction des taux réels, de la liquidité et de l'appétit pour le risque. Une Fed qui maintient sa position sur un marché du travail solide supprime le catalyseur à court terme dont Bitcoin a le plus besoin.

Le rapport JOLTS de février renforce cela sans devenir alarmant. Les ouvertures se sont maintenues près de 6,9 millions, mais les embauches sont tombées à 4,8 millions, et le taux d'embauche a chuté à 3,1 %, la lecture la plus basse depuis avril 2020.

Les demandes initiales d'allocations chômage pour la semaine terminée le 28 mars se sont établies à 202 000, près des plus bas du cycle.

Ensemble, ces points de données décrivent un marché du travail en stase, avec des licenciements contenus, de nouvelles embauches tièdes et des entreprises maintenant des effectifs stables.

Cet environnement ne déclenche pas de pivot de la Fed, et une Fed qui ne pivote pas maintient les conditions financières plus strictes plus longtemps.

Résultats potentiels pour Bitcoin

L'action des prix de Bitcoin le 3 avril est passée par le canal des taux. La force du travail a réduit les attentes de réduction, des rendements plus fermes et un dollar plus fort ont resserré les conditions pour les actifs sensibles à la liquidité. Ce canal peut s'inverser.

Si le BLS révise l'emploi salarié de mars matériellement à la baisse vers moins de 100 000, et que l'emploi salarié d'avril atterrit également en douceur tandis que la participation rebondit, la thèse de la "force uniquement dans le titre" gagne du terrain.

Les attentes de réduction se rouvriraient, les rendements s'assoupliraient, et Bitcoin aurait de la marge pour rebondir sur la réévaluation de la liquidité. La faiblesse dans l'enquête auprès des ménages, la distorsion du retour de grève dans les soins de santé et le contexte JOLTS d'embauche faible rendent chacun cette voie plausible, mais les données d'avril du 8 mai devraient le confirmer.

Si mars se maintient près des niveaux actuels ou si le BLS le révise à la hausse, et que l'emploi salarié d'avril atterrit au-dessus d'environ 125 000 tandis que le chômage reste proche de 4,3 % ou en dessous, février devient la valeur aberrante claire.

La Fed prolonge sa pause avec plus de confiance, les réductions sont repoussées plus loin, et Bitcoin continue de se négocier comme un actif à risque macro sans catalyseur de liquidité à court terme.

Le mouvement inter-actifs du 3 avril, avec des rendements en hausse, le dollar en hausse et BTC en baisse, a montré que le marché avait déjà commencé à intégrer cette voie dans les prix.

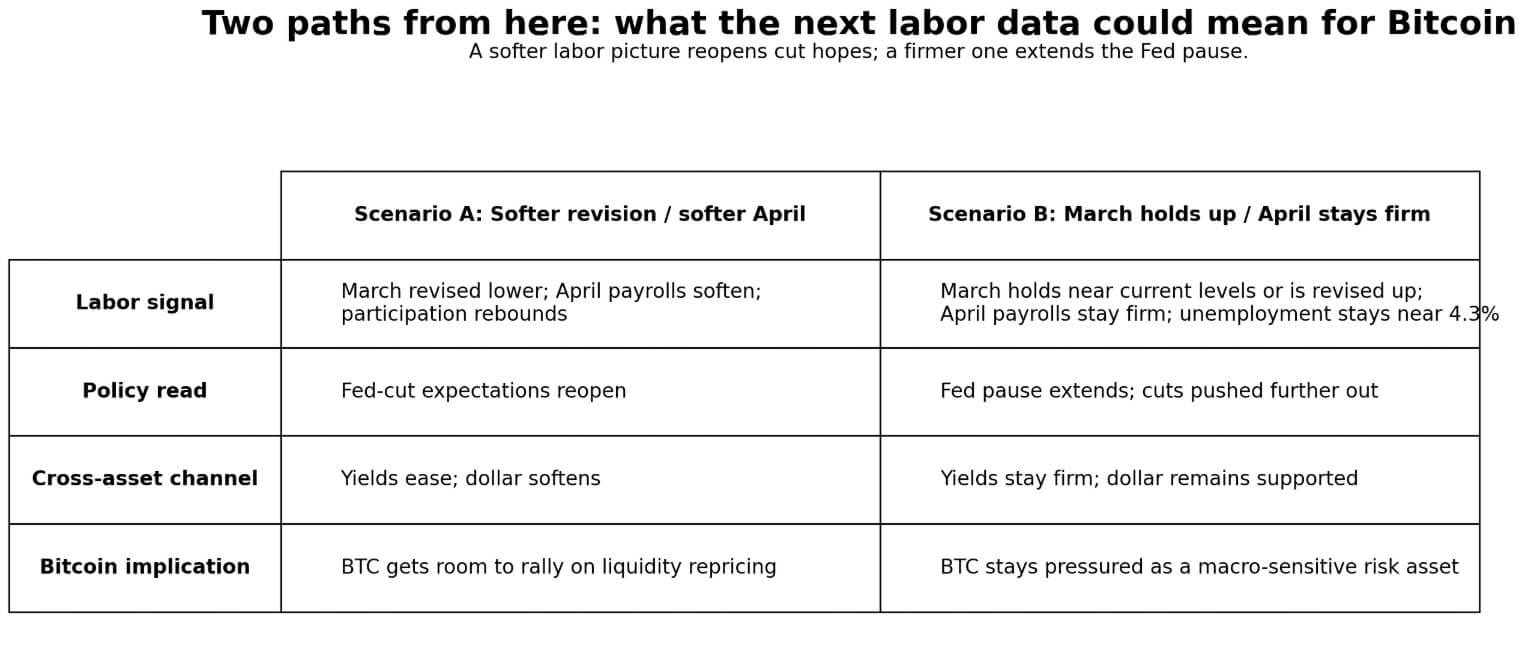

Un tableau à deux scénarios montre comment des données sur l'emploi d'avril plus douces ou plus fermes circuleraient à travers la politique de la Fed, les rendements et le dollar vers le prix de Bitcoin.

Un tableau à deux scénarios montre comment des données sur l'emploi d'avril plus douces ou plus fermes circuleraient à travers la politique de la Fed, les rendements et le dollar vers le prix de Bitcoin.

La prochaine publication de la Situation de l'emploi est prévue pour le 8 mai à 14h30 (heure de Paris), apportant à la fois l'emploi salarié d'avril et la première révision de mars.

Cela place trois points de contrôle devant Bitcoin : l'IPC de mars le 10 avril, la réunion du FOMC du 28-29 avril, et le rapport sur l'emploi du 8 mai avec la première révision de mars. Si l'inflation reste collante et que l'emploi salarié se maintient, Bitcoin reste lié à des conditions plus strictes plus longtemps. Si le travail s'adoucit sous le titre, le cas de la liquidité peut se rouvrir rapidement.

L'article Un rapport sur l'emploi américain solide retarde l'allègement de la Fed alors que Bitcoin fait face à son prochain test macro est apparu en premier sur CryptoSlate.

Vous aimerez peut-être aussi

La guerre États-Unis-Iran se terminera-t-elle aujourd'hui ?

Vous pensez que vos cryptos sont liquides ? Le nouveau régime coréen d'appariement d'actifs vous invite à y réfléchir à deux fois