¿Alquiler caro o barato?: la fórmula de 3 pasos para saber si lo que pagás por tu casa es un precio justo

El mercado inmobiliario de la Ciudad de Buenos Aires atraviesa un cambio de paradigma. Tras la derogación de la Ley de Alquileres en 2023, el escenario de escasez fue reemplazado por uno de sobreoferta. En este ecosistema de libertad contractual, propietarios e inquilinos utilizan un nuevo lenguaje que antes estaba reservado solo para inversores: el de la rentabilidad.

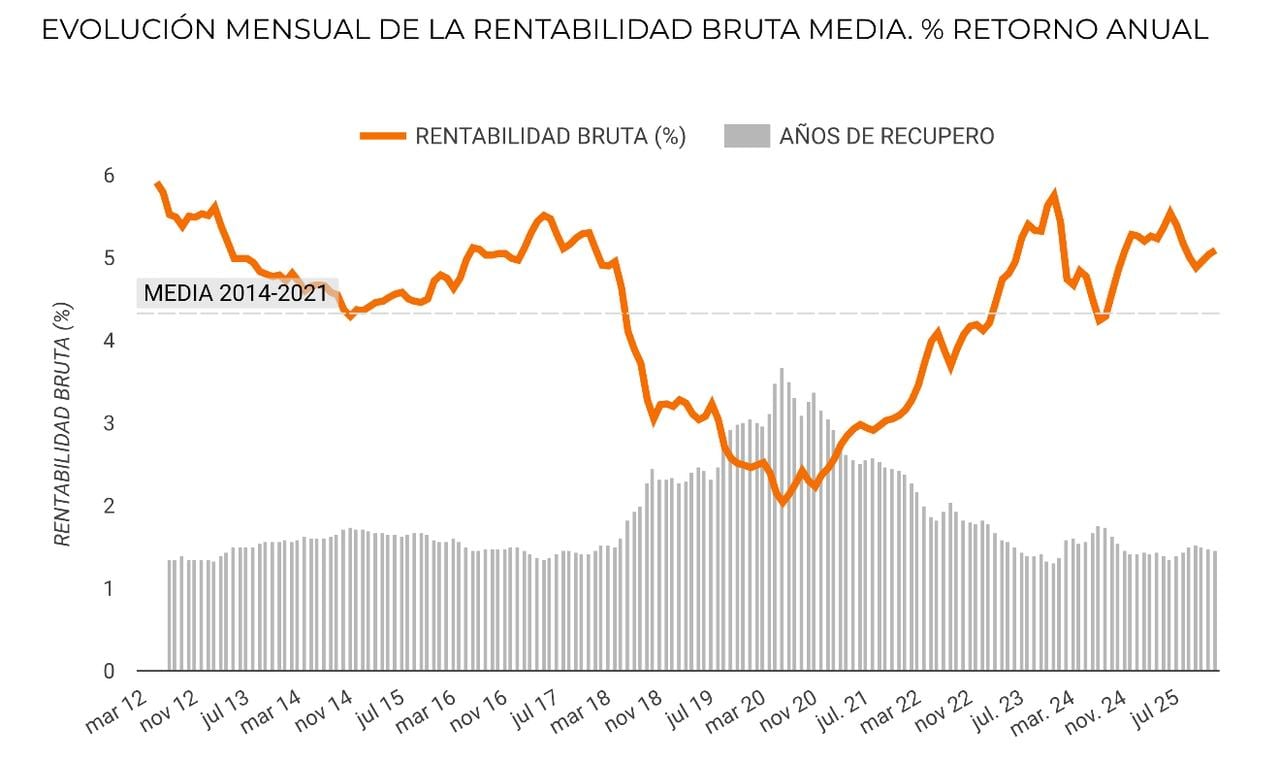

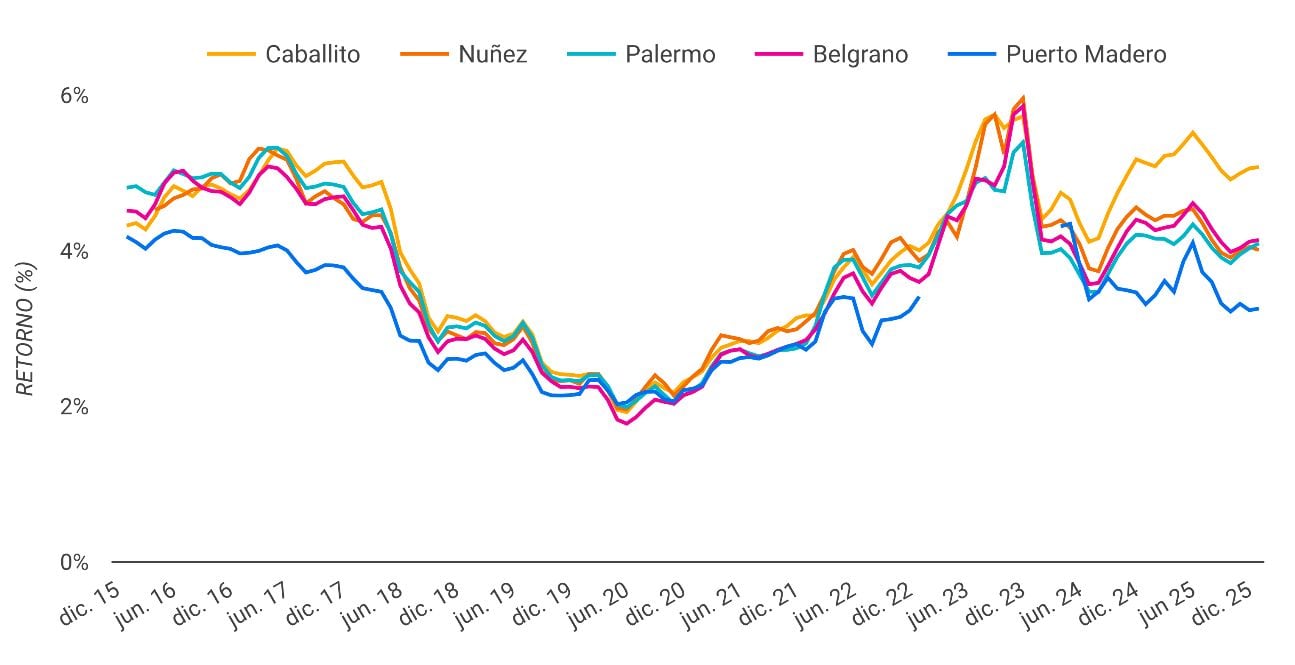

Bajo esta lógica surge la pregunta central: ¿Cómo saber si el precio que se pide por un dos ambientes en Palermo o un monoambiente en Caballito es razonable? Desarrolladores y brokers inmobiliarios cosultados por LA NACION señalan que hay un “número mágico” que sirve como brújula: el 5% anual. Sin embargo, la forma de llegar a ese porcentaje desató un debate técnico que divide aguas en el sector.

Mano de obra 2026: cuánto cobran albañiles, oficiales y ayudantes

Para muchos desarrolladores, como Juan Manuel Tapiola, fundador de Spazios, existe una cuenta rápida para que el inquilino sepa dónde está parado.

La fórmula plantea:

- sumar el alquiler mensual más las expensas

- multiplicarlo por 12

- dividirlo por el valor real de la propiedad.

Si ese resultado da un 5%, el mercado está en equilibrio. “Cuando la cuenta te da 3%, el alquiler está barato; si te da 8%, es caro”, sostienen desde el sector del pozo.

Tapiola explica que esta visión busca que el inquilino entienda su “costo de vida total”. Si una unidad vale US$120.000, el inquilino debería volcar alrededor de US$5000 al año entre alquiler y gastos comunes para estar en la media.

Dejar de alquilar “a ciegas”

Para Tapiola, el problema histórico de la Argentina es la falta de parámetros claros. “El mercado inmobiliario era una caja negra para el inquilino. En Spazios tenemos la intención de que la gente deje de alquilar a ciegas”, explica el desarrollador.

El empresario desarrolló un sistema propio para transformar inquilinos en propietarios, con más de 4000 familias que ya dejaron el alquiler. “No vendemos departamentos, ayudamos a que la gente sea dueña”, resume.

Es estadounidense y compró un pueblo entero en España por US$365.500

Según el desarrollador, el 5% no es solo un número para el dueño, sino un “seguro de justicia” para el que paga. “Si el inquilino sabe que el departamento que habita vale US$120.000 y la cuenta le da el 3% anual, está pagando bien. Pero si le da el 6% o el 7%, tiene una herramienta técnica para sentarse con el propietario y pedir una rebaja”, sostiene. Tapiola considera que esta transparencia es lo que finalmente “limpia” el mercado de precios abusivos.

¿Incluir las expensas en esta fórmula?

Aquí es donde aparece la primera grieta de la fórmula. Soledad Balayan, titular de Maure Inmobiliaria, afirma que, contablemente, las expensas no pueden formar parte de la rentabilidad. “La expensa es un gasto, no un ingreso para el propietario. Si el departamento está vacío, el dueño la paga de su bolsillo. Incluirlas en la fórmula sobreestima el rendimiento real”, explica la experta.

Para Balayan, la rentabilidad bruta real hoy en CABA ronda entre el 4,5% y el 5% para unidades usadas, pero calculada estrictamente sobre el flujo de dinero que le queda al locador.

Andrés Sicouly, Gerente de Real Estate Corporativo de Interwin, coincide en que el 5% es el estándar histórico local (conocido como “cap rate”), pero advierte que la suba de los servicios y el mantenimiento “se están comiendo” la porción de renta que antes iba directo al bolsillo del propietario.

El valor “afectivo” de la propiedad vs. el real

Uno de los grandes obstáculos para que la matemática cierre es el precio de venta del inmueble (el denominador común de la fórmula). Maximiliano Götz, director de MGNI, señala que muchas veces la rentabilidad parece baja porque los precios de publicación están inflados por la subjetividad.

“Incontables veces un cliente pide US$315.000 por algo que el mercado tasa en US$250.000 porque ‘sus hijos aprendieron a caminar ahí’. Esa visión sesgada hace que el cálculo de rentabilidad no dé, pero es un error de precio, no del mercado de alquileres”, explica Götz.

Sin embargo, en barrios de alta demanda como Recoleta o Palermo, ocurre un fenómeno de elasticidad: el inquilino suele convalidar alquileres que arrojan una renta del 6% o 7% (considerados caros). ¿La razón? El ahorro de tiempo, la cercanía al trabajo y, sobre todo, el costo de evitar la fricción de una mudanza.

El retorno inversor y el techo salarial

Sicouly aporta una mirada que conecta el ladrillo con el mundo financiero. “El 5% es el umbral que hace que el inversor vuelva a mirar al departamento como un activo y no como un dolor de cabeza”, reflexiona. Para Sicouly, el mercado está saliendo de un “letargo de rentabilidades negativas” del 2% o 3% que afectó al sector durante la anterior legislación.

“Lo que vemos hoy es un sinceramiento. Los alquileres están volviendo a niveles de equilibrio internacional”, señala el directivo de Interwin.

Además, introduce una advertencia: con la reaparición del crédito hipotecario, el dueño ya no compite solo contra otros dueños. “El inquilino ahora tiene la opción de convertirse en comprador. Esa competencia va a mantener la rentabilidad a raya, obligando a los propietarios a ser más competitivos en precio y calidad”, concluye.

Cuánto cuesta una casa contenedor en febrero 2026

A pesar de las fórmulas internacionales, el mercado local tiene un juez inapelable: el bolsillo. Con una inflación que obligó a ajustes cuatrimestrales (la mayoría por IPC), los expertos coinciden en que los precios ya no los pone el deseo del dueño, sino la capacidad de pago.

“La realidad indica que el inquilino no hace la cuenta de rentabilidad del dueño; mira su recibo de sueldo”, dice Balayan. Hoy, con la sobreoferta actual, si un propietario pretende un alquiler que supere el “techo” salarial de su zona, la unidad queda vacía. “El mercado de alquileres hoy presenta múltiples opciones y eso le da al inquilino un poder de negociación que no tuvo en los últimos cuatro años”, concluye la titular de Maure.

También te puede interesar

“Ha recalculado”: Nicolás Pino contó que Caputo y Milei les explicaron que por ahora el Gobierno no puede hacer nuevas bajas de retenciones

Los Caputo quedaron al mando del área nuclear tras la salida de Reidel por denuncias de sobreprecios