Bitcoin es una 'compra relativa fuerte' con la venta masiva casi saturada, dice K33

La reciente caída del 36% de Bitcoin desde sus máximos históricos ha llevado al mercado a lo que K33 describe como un exceso impulsado por el sentimiento, con la firma de investigación y corretaje argumentando que la dislocación actual está creando un punto de entrada a largo plazo convincente.

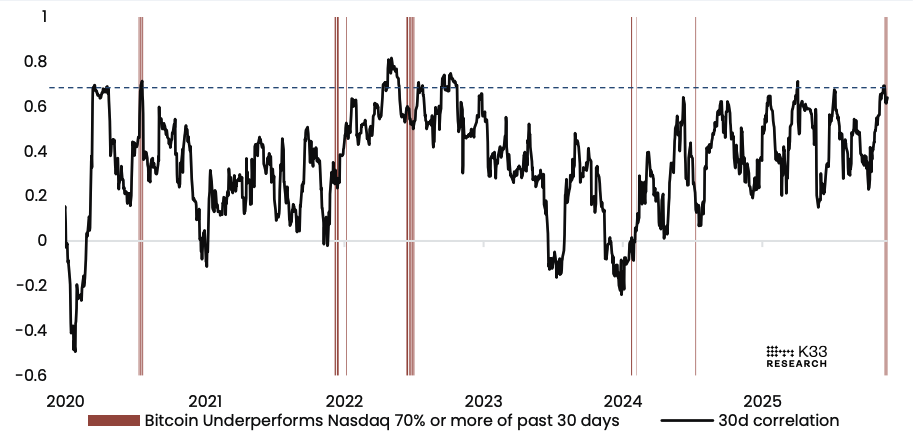

En un nuevo informe, el Jefe de Investigación de K33, Vetle Lunde, dijo que Bitcoin ha tenido un rendimiento inferior al Nasdaq en el 70% de las sesiones durante el último mes —un patrón raro visto solo un puñado de veces desde 2020— y ahora está un 30% más débil en relación con el índice de lo que estaba el 8 de octubre.

Los últimos tres períodos notables en los que Bitcoin quedó rezagado respecto al Nasdaq en tal medida coincidieron con claros choques específicos de cripto —Mt. Gox y ventas del gobierno alemán en julio de 2024, fuertes salidas de Grayscale en enero de 2024, y efectos de contagio en junio de 2022— períodos en los que las correlaciones también se debilitaron, señaló Lunde.

Correlación de 30 días de BTC con Nasdaq y períodos de rendimiento inferior sostenido. Imagen: K33.

El último tramo de rendimiento inferior relativo surgió del evento de desapalancamiento del 10 de octubre, con el precio de Bitcoin en relación con el índice QQQ cayendo a su nivel más bajo desde noviembre de 2024. En otras palabras, Bitcoin ha retrocedido completamente toda la fuerza relativa ganada después de las elecciones de EE.UU., y ahora se sitúa por debajo de niveles relativos clave vistos por última vez en 2021 y principios de 2024, dijo Lunde.

Sin embargo, esta vez, las correlaciones han aumentado, con Bitcoin siguiendo de cerca los movimientos de renta variable pero sufriendo caídas más pronunciadas en días bajistas y rebotes más débiles en días alcistas —un patrón que K33 dijo refleja una presión de venta persistente en un entorno generalmente de aversión al riesgo.

No obstante, Lunde enfatizó que la estructura del mercado de Bitcoin actual es materialmente diferente de ciclos anteriores, citando iniciativas cripto de bancos de Nivel 1 habilitadas por la Ley de Claridad, y próximos catalizadores de políticas que pueden ampliar el acceso a la principal criptomoneda.

"Vemos el precio relativo actual de BTC frente a otros activos de riesgo como una desconexión significativa de los fundamentos subyacentes, y consideramos BTC una compra relativa fuerte a las tasas actuales para cualquier inversor enfocado en el largo plazo", dijo.

BTC/Nasdaq. Imagen: K33.

Señales de pánico y saturación

Lunde también argumentó que la venta masiva parece estar cerca de su área de saturación, respaldada por la extrema actividad de trading durante la caída de Bitcoin a un mínimo intradiario de $80.500 el 21 de noviembre. Los volúmenes de spot alcanzaron $14.3 mil millones ese día —el sexto más alto de 2025— con 169.523 BTC negociados —el cuarto mayor volumen spot denominado en BTC del año.

Antes de octubre, todos los casos de volumen spot diario por encima de $10 mil millones ocurrieron cerca de máximos o mínimos locales, dijo Lunde. Sin embargo, este patrón ha reaparecido cuatro veces durante la actual venta masiva, reflejando una intensa demanda del lado comprador alrededor de nuevas áreas de soporte, agregó, pero resultando solo en un alivio temporal hasta ahora.

En CME, Lunde también notó un aumento contrario en las primas de primer mes durante el crash —un patrón visto previamente durante el patrón de formación de fondo de Bitcoin de febrero a abril— aunque la estructura de plazos más amplia sigue comprimida. El interés abierto de CME se sitúa en mínimos de siete meses cerca de 132.000 BTC, reflejando un bajo apetito por el riesgo, dijo.

Los datos de derivados ilustran aún más el posicionamiento del mercado. El interés abierto en futuros perpetuos alcanzó un máximo anual de casi 325.000 BTC durante la venta masiva antes de retroceder a aproximadamente 300.000 BTC cuando las tasas de financiamiento se volvieron negativas. Lunde interpretó la disminución como un desenredo agresivo de posiciones largas y una mejora respecto al régimen de apalancamiento sobrecalentado de la semana pasada, aunque el interés abierto sigue siendo elevado.

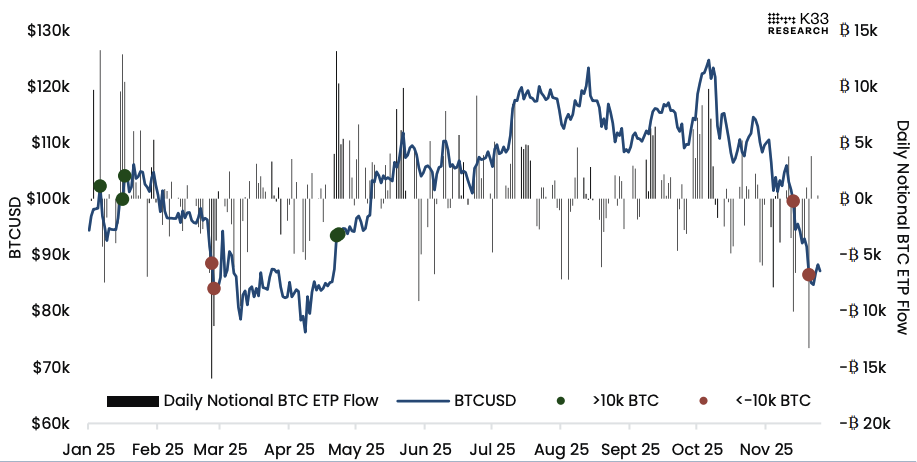

Mientras tanto, los flujos de ETP han estado mostrando signos de estrés. Las salidas diarias que superan los 10.000 BTC son raras, habiendo ocurrido solo cuatro veces este año. Sin embargo, dos de ellas han llegado solo este mes, incluida una salida de 13.302 BTC el 20 de noviembre —la segunda más grande de 2025. Durante los últimos 30 días de trading, las salidas netas superaron los 62.000 BTC —alcanzando niveles no vistos desde mediados de marzo.

BTCUSD vs. Flujos Diarios de ETP de BTC. Imagen: K33.

Sin embargo, Lunde describió el aumento en los reembolsos como "pánico elevado" y típico de entornos donde el sentimiento temporalmente supera los fundamentos. K33 redujo el riesgo cuando Bitcoin se negociaba a $95.000 el 15 de noviembre pero volvió a entrar con capital parcial a $83.200 cuando el pánico se intensificó.

"No obstante, seguimos reacios a volver a entrar en BTC con toda la fuerza en medio de un OI nocional aún elevado en perps y el patrón típico de BTC de formar una recuperación en forma de W", agregó Lunde.

Descargo de responsabilidad: The Block es un medio de comunicación independiente que proporciona noticias, investigación y datos. A partir de noviembre de 2023, Foresight Ventures es un inversor mayoritario de The Block. Foresight Ventures invierte en otras empresas en el espacio cripto. El exchange de criptomonedas Bitget es un LP ancla para Foresight Ventures. The Block continúa operando de forma independiente para ofrecer información objetiva, impactante y oportuna sobre la industria cripto. Aquí están nuestras divulgaciones financieras actuales.

© 2025 The Block. Todos los derechos reservados. Este artículo se proporciona únicamente con fines informativos. No se ofrece ni pretende ser utilizado como asesoramiento legal, fiscal, de inversión, financiero o de otro tipo.

También te puede interesar

Los constitucionalistas rechazan el decreto que reforma la ley de inteligencia

Los 10 eventos más sorprendentes de la IA en 2025 que te dejarán boquiabierto.